Økonomisk politik

Den økonomiske politik skal sikre balance i økonomien ved konstant at have et strategisk fokus på den helt overordnede økonomistyring.

Den økonomiske politik er kommunalbestyrelsens redskab til at sikre en effektiv og stabil drift trods de svære økonomiske rammevilkår - med så få konsekvenser for den leverede service som muligt. Samtidig skal der findes finansiering til realisering af kommunens udviklingsstrategi, så det bliver muligt at øge befolkningstallet og borgernes tilfredshed med livet.

Godkendt af kommunalbestyrelsen den 6. december 2023

Indledning

Den kommunale økonomi har gennem en årrække været under et massivt pres og kommunerne bliver i disse år mødt med fortsatte krav om omfattende effektiviseringer samtidig med der kommer flere plejekrævende borgere og borgernes forventninger til øget velfærd vokser.

Den økonomiske politik er kommunalbestyrelsens redskab til at sikre en effektiv og stabil drift trods de svære økonomiske rammevilkår - med så få konsekvenser for den leverede service som muligt. Samtidig skal der findes finansiering til realisering af kommunens udviklingsstrategi, så det bliver muligt at øge befolkningstallet og borgernes tilfredshed med livet.

De økonomiske styringsprincipper tager udgangspunkt i mål- og rammestyring med effektiv udnyttelse af ressourcerne. Det følger af Den Kommunale Styrelsesvedtægt, at det er kommunalbestyrelsen, der beslutter bevillingerne.

Kommunalbestyrelsen vedtager et budget, som fordeles på fagudvalgenes bevillinger. Fagudvalgene har det økonomiske ansvar for egne bevillinger og kan ikke flytte budget imellem bevillingerne uden forudgående godkendelse af kommunalbestyrelsen jf. Kasse- og Regnskabsregulativet.

Budgetansvaret er i det daglige delegeret til den enkelte budgetansvarlige chef eller leder. Med udgangspunkt i de strategier, politikker og serviceniveau, som er vedtaget af kommunalbestyrelsen og den gældende lovgivning, der er på området, skal den budgetansvarlige forvalte budgetrammen bedst muligt og mest effektivt i forhold til borgernes behov.

Der følges op på målene via de forskellige udviklingsspor i udviklingsstrategien og rammerne i forbindelse med budgetopfølgningerne og regnskabet.

Den økonomiske politik skal ses som et supplement til kasse- og regnskabsregulativet. Kasse- og regnskabsregulativet opstiller en række krav til og principper for god økonomistyring og forvaltning af kommunes økonomi. Den økonomiske politik giver den overordnede ramme for, hvordan Faaborg-Midtfyn Kommune kan sikre velfærd og kerneydelser af god kvalitet, hvor forandring er et vilkår både af økonomisk og indholdsmæssig karakter.

Den økonomiske politik skal godkendes af kommunalbestyrelsen en gang i hver valgperiode.

Som en del af den økonomiske politik er der udarbejdet en række målsætninger, som vil blive præsenteret i de følgende afsnit.

Elementer i den økonomiske politik

Den økonomiske politik skal sikre balance i økonomien ved konstant at have et strategisk fokus på den helt overordnede økonomistyring. På den måde kan der gennem en ansvarlig og fremadskuende styring af den samlede økonomi, skabes finansiering til velfærdsløsningerne på kort sigt og et økonomisk råderum til fremtidig udvikling på længere sigt.

Den økonomiske politik indeholder både kort- og langsigtede målsætninger og styringsmodeller med konsekvenser for den samlede kommunale økonomi.

Den økonomiske politik for Faaborg-Midtfyn Kommune indeholder følgende delelementer:

1. Faaborg-Midtfyn Kommunes finansielle måltal

2. Råderumskatalog ved den årlige budgetlægning

3. Service- og anlægsramme

4. Tillægsbevillinger

5. Basisbudget

6. Lov- og Cirkulæreprogram og midtvejsregulering

7. Pris- og lønregulering

8. Rammer for økonomiske investeringsmodeller og tværgående effektiviseringer

9. Anlæg og jordpulje

10. Arbejdsmarked – økonomi og styring

11. Opfølgning på den økonomiske politik

Finansielle måltal

Dette afsnit vil præsentere en række finansielle måltal, som skal være med til at sikre råderum og økonomisk handlefrihed i Faaborg-Midtfyn Kommune.

Finansielle nøgletal og målsætning/resultatkrav

A. Resultat af ordinær drift

Skal minimum udvise et overskud så det kan finansiere anlæg (minus lån) samt afdrag på lån.

B. Anlægsramme

Økonomiudvalget fastsætter en ramme for anlæg i forbindelse med budgetproceduren. Udgangspunktet er en ramme på 100 mio. kr.

C. Skattefinansieret gæld (ekskl. plejeboliger og feriepenge fonden)

Skal have en faldende profil, så renter og afdrag reduceres. Må maksimalt udgøre 10.000 kr. pr. borger.

D. Gennemsnitlig likviditet efter kassekreditreglen

3.000 kr. pr. borger svarende til ca. 155 mio. kr.

Ad. A: Resultatet af ordinær drift skal minimum udvise et overskud så det kan finansiere anlæg (minus lån) samt afdrag på lån.

Jf. budgetloven skal resultatet af ordinær drift være positivt.

For at opnå et budget i balance skal driftsudgifterne inkl. renter fratrukket finansieringen udvise et så tilstrækkeligt stort overskud, at det kan finansiere anlæg (minus lån) og afdrag på lån.

Overskuddet på den ordinære drift (nr. 6 i nedenstående tabel) skal altså finansiere:

- Anlæg, der ikke finansieres via lån (1 og 2 i tabel)

- Afdrag på lån (3):

- Øvrige balanceforskydninger (4)

Med en anlægsramme på 100 mio. kr. (1) og lån til (f.eks. energibesparende foranstaltninger) på -10 mio. kr. (2), afdrag på lån på 39 mio. kr. (3) og øvrige balanceforskydninger på -37 mio. kr. (4) betyder det, at overskuddet på den ordinære drift minimum skal være på 92 mio. kr., for budgettet balancerer og der ikke trækkes på kassen. Det er illustreret i nedenstående tabel.

Balanceforskydninger består af årets stigning og/eller fald i kommunens tilgodehavender og kortfristet gæld. Dvs. bl.a. frigivelsen fra deponi.

På balanceforskydninger er budgetlagt med en pulje til overførsler imellem årene. Modposten til puljen findes på driften (under Økonomiudvalget) til at modvirke en overskridelse af servicerammen.

*)Inkl. pulje til overførsler

**)Vedr. energibesparende foranstaltninger

***)inkl. modpost til pulje til overførsler på ca. 25 mio. kr.

Hvis man f.eks. hæver anlægsrammen fra 100 til 110 mio. kr., skal overskuddet på driften tilsvarende hæves med 10 mio. kr. – dvs. fra 92 til 102 mio. kr.

Ad. B. Anlægsramme.

For at kommunens infrastruktur udvikles med bl.a. flere fortove, cykelstier samt haller/fællesarealer, skoler og daginstitutioner, og for at understøtte udviklingsstrategien skal anlægsrammen have en vis størrelse.

Er anlægsrammen højere, vil overskuddet på den ordinære drift skulle være højere og vice versa.

For at sikre overholdelse af økonomiaftalen udsender KL hvert år en vejledende bruttoanlægsramme til de enkelte kommuner. Såfremt der er finansiering til det, kan budgettet til anlæg stige op til den vejledende bruttoanlægsramme.

Ad. C. Skattefinansieret gæld (inkl. jordpuljen, men ekskl. plejeboliger og feriepenge fonden)

Den skattefinansierede gæld skal have en faldende profil, så renter og afdrag reduceres. Den må maksimalt udgøre 10.000 kr. pr. borger.

Ad D. Gennemsnitlig likviditet efter kassekreditreglen.

Den gennemsnitlige likviditet efter kassekreditreglen set over 12 måneder skal svare til minimum 3.000 kr. pr. borger eller ca. 155 mio. kr.

Likviditeten efter kassekreditreglen opgøres som gennemsnittet over de seneste 12 måneder på:

- Likvide aktiver. Dvs. kontante beholdninger, indskud i pengeinstitutter mv., realkreditobligationer, kommunekreditforeningsobligationer, statsobligationer, virksomhedsobligationer, aktiebaserede investeringsforeninger mv. og likvide aktiver udstedt i øvrige EU/EØS-lande.

- De daglige saldi (kassekreditter) fratrukket gennemsnittet over de sidste 12 måneder, ekskl. byggelån, der senere konverteres til langfristede lån

FFV-midler udgør den indtægt Faaborg-Midtfyn Kommune fik efter salget af FFV EI A/S og FFV Energi A/S. Ikke-forbrugte FFV-midler, der er placeret i værdipapirer, indgår i opgørelsen af den gennemsnitlige likviditet.

Kassekreditreglen tilsiger, at en kommunes likviditet målt dagligt 12 måneder tilbage i tiden skal have et positiv gennemsnit.

Den gennemsnitlige likviditet skal have en vis størrelse, så der er tilstrækkelig likviditet til at sikre økonomisk robusthed/stabilitet ved uforudsete ændringer i budgetforudsætningerne.

Når de finansielle måltal, som beskrevet tidligere, er opfyldt, har Faaborg-Midtfyn Kommune bl.a. bedre mulighed for at sørge for:

- Afdrag på lån

- Anlæg, der ikke finansieres af lån

- Balanceforskydninger.

Dermed sikres i højere grad et budget i balance.

Driftsudvidelser eller nye anlægsinvesteringer, der ligger ud over den afsatte anlægsramme, skal findes via et råderum f.eks. engangsmidler eller omprioriteringer.

Råderum

Der skal hvert år til brug i de politiske budgetforhandlinger udarbejdes et råderumskatalog, så der skabes mulighed for politisk omprioritering af budgettet samt et budget i balance.

Økonomiudvalget beslutter den endelige størrelse på råderumskataloget i forbindelse med vedtagelsen af budgetproceduren for næste års budget. Ved beslutningen om størrelsen af råderumskataloget, skal der tages hensyn til at skabe et budget i balance i budgetåret og overslagsårene. Dette vil være med til at skabe en langsigtet økonomisk stabilitet, så råderumskataloget ikke nødvendigvis skal bruges til at skabe et budget i balance i første budgetår, men alene kan stilles til rådighed for kommunalbestyrelsens omprioriteringer og budgetbalance i overslagsårene.

Råderumskataloget skal så vidt muligt bestå af effektiviseringer, så servicen for borgerne ikke forringes. Minimum halvdelen af råderumskataloget skal som udgangspunkt skal findes i effektiviseringer (inkl. hverdagsomstillinger).

Ved vedtagelsen af størrelsen på råderumskataloget, skal der udarbejdes en fordeling pr. fagudvalg (skyggemål). Provenu af kendte tværgående effektiviseringer herunder hverdagsomstillinger skal fordeles og indregnes i skyggemålene pr. udvalg.

Skyggemålene skal alene tjene som mål og pejlemærke for de enkelte udvalg, så det sikres, at alle udvalg relativt bidrager til råderumskataloget. Skyggemålene er derfor ikke en egentlig udmelding af reduktion af budgetrammerne pr. udvalg og er heller ikke bindende for den politiske prioritering i budgetforhandlingerne.

Den økonomiske målsætning for råderumskataloget er:

I forbindelse med budgetlægningen skal der hvert år udarbejdes et råderumskatalog. Halvdelen skal som udgangspunkt findes i effektiviseringer (inkl. hverdagsomstillinger).

Service- og bruttoanlægsramme

Service- og bruttoanlægsrammerne definerer, hvor mange penge kommunerne under ét må bruge på hhv. service- og bruttoanlægsudgifter i det enkelte år, jf. budgetloven. Kommunernes service- og bruttoanlægsrammer for det kommende budgetår fastlægges ifm. den årlige aftale om kommunernes økonomi mellem KL og regeringen.

Hvis kommunerne under ét overskrider service- eller anlægsrammen på budget, sanktioneres kommunerne i udgangspunktet økonomisk af staten. Den økonomiske sanktion vil være både individuel og kollektiv. Hvis servicerammen overskrides ved regnskabet er der også en økonomisk sanktion. For anlægsrammen er der pt ikke regnskabssanktioner ved en overskridelse.

Den økonomiske målsætning for service- og anlægsrammen er:

Service- og anlægsrammerne skal overholdes, så individuelle og kollektive sanktioner i medfør af budgetloven undgås.

Tillægsbevillinger

En tillægsbevilling er en beslutning om en ændring af det vedtagne budget. Begrundelsen for at søge en tillægsbevilling kan være ændringer i forudsætningerne for det vedtagne budget eller nye aktiviteter. En tillægsbevilling kan være enten budgetneutral eller kassefinansieret. Det er kommunalbestyrelsen, som i årets løb, kan give tillægsbevillinger til både drift og anlæg.

Det fremgår af den kommunale styrelseslov, at enhver tillægsbevilling vedrørende drift og anlæg skal rumme en angivelse af, hvorledes den bevilgede udgift skal finansieres. Der kan altså ikke gives ufinansierede tillægsbevillinger.

For at undgå et yderligere pres på kommunens likviditet samt sikre en overholdelse af kommunens service- og anlægsrammer, er målsætningen, at der som udgangspunkt ikke gives kassefinansierede tillægsbevillinger. Dette betyder at evt. tillægsbevillinger samlet set over et regnskabsår skal være nul eller en tilgang til kassen.

Kassen er et udtryk for kommunens beholdning af likvide aktiver.

Hvis noget er kassefinansieret, betyder det, at det trækkes på kommunens likviditet til at finansiere f.eks. en tillægsbevilling.

En tillægsbevilling kan også være budgetneutral, dvs. finansieringen sker ved at flytte midler fra en anden drifts- eller anlægsbevilling.

Hvis der skal søges om en kassefinansieret tillægsbevilling, skal forslag til alternativ finansiering inden for det øvrige drifts- og anlægsbudget anvises.

Den økonomiske målsætning for tillægsbevillinger er:

Der gives som udgangspunkt ikke kassefinansierede tillægsbevillinger.

Basisbudget

Ved et basisbudget forstås en videreførelse af eksisterende serviceniveau fremskrevet til et nyt pris- og lønniveau og med et realistisk skøn over antallet af modtagere af den kommunale service. Et realistisk basisbudget er samtidig afgørende for en god økonomistyring og en stabil drift.

Der anvendes konkret forskellige principper for regulering af aktiviteter varierende fra område til område, herunder demografimodeller, dispositionsregnskaber og rammestyring, jf. principper for basisbudget.

De anvendte principper for det enkelte område er bestemt ud fra en række hensyn, herunder budgetsikkerhed, overholdelse af vedtagne serviceniveauer og kvalitetsstandarder, demografi, skalaeffekter og stordriftsfordele mv.

Formålet er herudover at sikre en bevillingspraksis, som kan imødegå en uhensigtsmæssig udvikling i udgifterne.

Ændringerne til basisbudgettet holdes på et minimum. Ændringerne må ikke overstige den statslige kompensation for ændret lovgivning, ændret demografi etc. Dermed reduceres behovet for besparelser i forbindelse med den årlige budgetlægning.

Principperne for ændringer af basisbudgettet beskriver mere detaljeret anvendelsen af de forskellige principper for budgettildeling inden for de enkelte områder.

Den økonomiske målsætning for basisbudgettet er:

Basisbudgettet må ikke overstige den statslige kompensation for demografi, socioøkonomi og ændret lovgivning.

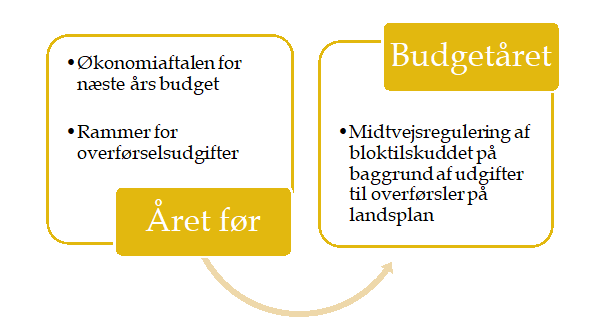

Lov- og Cirkulæreprogram og midtvejsregulering

Som en del af den årlige økonomiaftale mellem KL og regeringen aftales kompensation af udgifter til ny og ændret lovgivning, der ikke var med ved sidste års Økonomi-aftale herunder finansloven. Dette kaldes Lov- og cirkulæreprogrammet og andre reguleringer (LCP).

Der er tale om både kompensation og reduktion af udgifter i indeværende år (midtvejsregulering) og næste budgetår med overslagsår. Kompensationen og reduktionen foregår via regulering af bloktilskuddet fra staten.

Princippet for udmøntning af kompensation og reduktionen af udgifter i Faaborg-Midtfyn Kommune som følge af ny og ændret lovgivning er, at ændringer jf. aktstykket over 100.000 kr. i udgangspunktet udmøntes til bevillingerne under fagudvalgene. Grænsen på 100.000 kr. gælder således både for budgettilførsel- og reduktion. Ændringer under 100.000 kr. reguleres over LCP-puljen under Økonomiudvalget. LCP-puljen bruges som stødpudebuffer til de reguleringer, der kommer hvert år. Dvs. puljen reguleres op og ned, så ændringer i kassen så vidt muligt undgås.

Bagatelgrænsen på 100.000 kr. skal ses i sammenhæng med bevillingernes størrelse, og at noget lovgivning kompenseres på kommuneniveau med meget små beløb. Udvalgene er stadig forpligtet til at prioritere ny og ændret lovgivning inden for udvalgets bevillinger, både når udvalget har fået kompensationen, og når kompensationen er udmøntet til LCP-puljen.

Kommunalbestyrelsen udmønter midtvejsreguleringen af årets lov- og cirkulæreprogram i forbindelse med budgetopfølgningen 30.09. For så vidt angår næste års budget med overslagsår udmøntes lov- og cirkulæreprogrammet i forbindelse med vedtagelsen af budgettet.

Pris- og lønregulering

Budgetterne fremskrives hvert år, så de matcher den generelle udvikling i priser og løn. KL udarbejder løbende skøn for pris- og lønudviklingen, som bl.a. er baseret på det aftalte niveau i de årlige økonomiaftaler. Det er også i de årlige økonomiaftaler, at kommunerne kompenseres økonomisk for pris- og lønudviklingen.

Den økonomiske målsætning for pris- og lønreguleringen er:

Den indarbejdede pris- og lønregulering i Faaborg-Midtfyn Kommune baserer sig, som udgangspunkt, på KL’s skøn.

Rammer for økonomiske investeringscases og tværgående effektiviseringer

Der skal være fokus på at udtænke nye løsninger, som kan reducere udgifterne uden at serviceniveauet forringes. Det kan f.eks. ske via investeringscases og-/eller tværgående effektiviseringer.

Investeringscases

En investeringscase er en ekstraordinær indsats på et område, hvor den udgift, der foreslås finansieret, ligger ud over det, som med rimelighed vurderes at kunne finansieres inden for det almindelige budget i udvalget/udvalgene.

Det grundlæggende princip i en investeringscase er, at en investering i en øget indsats giver et afkast i form af mindreudgifter/merindtægter på et område, der som minimum svarer til investeringen. Investeringscasen skal dermed være med til at bidrage til at skabe et større samlet økonomisk råderum i Faaborg-Midtfyn Kommune.

Faaborg-Midtfyn Kommune har en investeringspulje, som kan finansiere en investeringscase. Afkastet fra investeringscasen skal tilbagebetales til puljen svarende til investeringen og senest efter fem år. Investeringspuljen skal således hvile i sig selv over tid. Det er Økonomiudvalget, der godkender ansøgninger til investeringspuljen. Hvis det går på tværs af bevillinger, skal ansøgningen godkendes af kommunalbestyrelsen. En gang årligt orienteres Økonomiudvalget om status på investeringspuljen.

Følgende kriterier lægges til grund for anvendelse af økonomiske investeringscases:

- Den eller de involverede udvalg skal udarbejde en investeringscase med en faglig velbegrundet vurdering af den forventede økonomiske nettogevinst ved investeringen der, som minimum, skal finansiere udgifterne ved investeringen.

- Den forventede økonomiske nettogevinst skal, som udgangspunkt, kunne realiseres inden for fem år. Desuden skal investeringen holdes op imod kommunens serviceramme.

- I ansøgningen til investeringspuljen skal Økonomiudvalget godkende, hvilke beløb der skal investeres hvert år, samt en tilbagebetalingsplan.

- Evt. gevinster, der ligger udover tilbagebetalingen til investeringspuljen, kan tilfalde det enkelte udvalg og bidrage til at skabe et større økonomisk råderum i kommunen.

Tværgående effektiviseringer

En effektivisering er en ny måde at løse en given opgave på med færre ressourcer, men uden at borgerne oplever et forringet serviceniveau. En effektivisering kan både være inden for et specifikt fagudvalg eller den kan være tværgående. At en effektivisering er tværgående betyder, at den vedrører to eller flere udvalg.

Formålet med effektiviseringer er at styrke en helhedstænkning på tværs af organisationen, så ressourcerne bruges bedst muligt og der sikres en effektiv drift. Tværgående effektiviseringer har ydermere til formål at frigøre midler til politiske prioriteringer.

Den økonomiske målsætning for tværgående effektiviseringer er:

I forbindelse med budgetlægningen skal der hvert år udarbejdes nye tværgående effektiviseringsforslag.

Anlæg og jordpulje

Anlæg

Kommunalbestyrelsen vedtager hvert år et anlægsbudget, som sætter rammerne for, hvad der skal investeres til nye bygninger, cykelstier, byudvikling, klimasikring osv. – samt ikke mindst udviklingsstrategien.

Anlægsmidler er kendetegnet ved at være ikkevarige midler. Der skal hvert år sikres et overskud på driften til fremtidige anlægsinvesteringer i budgetproceduren, som tidligere nævnt i afsnittet om finansielle måltål. For at sikre, at overskuddet på driften bliver disponeret mest hensigtsmæssigt, er det vigtigt med realistiske anlægsbudgetter.

Principper for afledt drift

Afledt drift skal altid indtænkes og afsættes sammen med anlægsbevillingen. Dette betyder, at alle beslutninger om anlægsbevillinger, både om opførelse og renovering af bygninger, cykelstier mv., skal indeholde konkrete beslutninger om de afledte driftskonsekvenser.

Der går typisk nogle år, fra en politisk beslutning om opførsel af nye bygninger til de er bygget og ibrugtaget. Dermed går der også nogle år fra beslutningen er truffet til de afledte driftskonsekvenser realiseres. I denne mellemliggende periode afsættes den afledte drift i en pulje under det relevante fagudvalg. Den afledte drift udmøntes løbende fra puljen i takt med, at de enkelte anlægsprojekter færdiggøres og de afledte driftskonsekvenser realiseres. Den tilgang er valgt, da tidspunktet for anlægsprojektets byggefaser kan rykke sig, og derved også afslutningstidspunktet. Derved sikres, at der er afsat budget til afledt drift ifm. vedtagelse af anlægsprojektet, og at midlerne først frigives i takt med det reelle behov.

Der gøres status for afledt drift hvert år ved regnskabsafslutningen. Her vurderes det, om man kan reducere i den afledte drift f.eks. som følge af forsinkelse af anlægsprojekter eller bortfald af opgaver. Sparet afledt drift tilføres kassen i forbindelse med overførselssagen.

Jordpulje

Faaborg-Midtfyn Kommunes jordpulje bruges til at opkøbe jordarealer og byggemodne dem med henblik på videresalg. Det kan både være til erhverv og boligbyggeri. Formålet med puljen er, at kommunen til stadighed skal have salgsklare bolig- og erhvervsgrunde i kommunens udviklingsområder, som kan styrke kommunens bosætning og dermed Udviklingsstrategiens mål om 3.000 flere borgere.

Jordpuljen er baseret på et princip om at hvile i sig selv over tid. Der følges op på jordpuljen i de kvartalsvise budgetopfølgninger samt i forbindelse med budgetprocessen og ved overførselssagen.

Den økonomiske målsætning for jordpuljen er:

At udgifter til jordkøb, byggemodninger og drift af jordarealer over tid skal dækkes af indtægter fra salg.

Arbejdsmarked – økonomi og styring

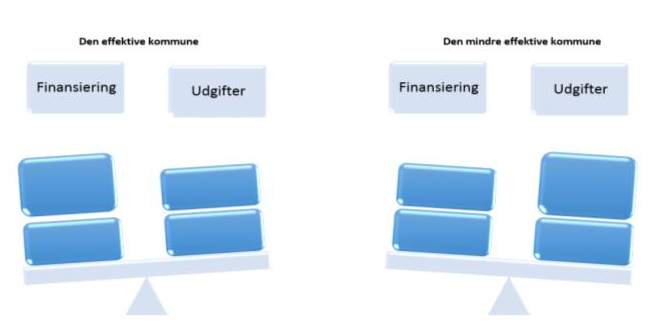

De skiftende konjunkturer og den samtidige påvirkning af antallet af ledige borgere giver konstante styringsudfordringer i forhold til overførselsudgifterne. Hertil kommer kontinuerlige reformer på området for overførselsudgifter, der med et kortere eller længere perspektiv aktivt forsøger at give ny retning ud fra samfundsmæssige hensyn eller nationale prioriteringer.

Finansiering af overførselsudgifterne er anderledes end serviceudgifter. Finansieringen af overførselsudgifterne følger den gennemsnitlige udvikling på landsplan.

Finansieringen fastsættes på landsplan hvert år med Økonomiaftalen. KL udarbejder i samarbejde med Finansministeriet et skøn for kommunernes samlede udgifter og et kommunespecifikt skøn på udvalgte områder. Dette tager udgangspunkt i regnskabet for året før, indeværende år samt den forventede udvikling. Der er dermed lagt et statsligt niveau. KL udmelder på den baggrund et skøn for kommunens økonomiske ramme for overførselsudgifter. Hertil kommer en midtvejsregulering i budgetåret, jf. nedenstående figur.

Overførselsudgifter er kommunens udgifter til overførselsindkomster og andre kontante ydelser til borgerne. En ydelse kan være midlertidig eller permanent, men den gives altid på baggrund af lovgivning. Eksempelvis kontanthjælp, ledighedsydelse, førtidspension, sygedagpenge, tabt arbejdsfortjeneste ved pasning af eget barn med handicap mv.

Hvis udgifterne i Faaborg-Midtfyn Kommune stiger mere end landsudviklingen, vil noget af stigningen være et ikke-finansieret merforbrug. Og vice versa. Dette tydeliggøres i nedenstående figur.

Det betyder, at opnås der en reduktion i ledigheden i Faaborg-Midtfyn Kommune i sammenligning til budgetmodellen, vil der blive skabt et økonomisk råderum.

Ud fra et forsigtighedsprincip reserveres det økonomiske råderum altid, indtil resultatet af midtvejsreguleringen det efterfølgende år er kendt. Herefter kan beløbet tilgå kassen eller mindske behovet for effektiviseringer/besparelser ved næste års budget. Rent praktisk foregår det ved, at det økonomiske råderum overføres til de finansielle konti vedr. midtvejsreguleringen, når overførselssagen godkendes i kommunalbestyrelsen.

Den økonomiske målsætning for arbejdsmarkedsområdet er:

At Faaborg-Midtfyn Kommune har en ledighed på niveau med landsudviklingen eller under, så der er ligevægt mellem udgifter og finansiering.

Opfølgning på den økonomiske politik

Der skal følges op på målsætningerne i den økonomiske politik. Det sker i forbindelse med:

- Budgetudarbejdelsen

- De 3 kvartalsvise budgetopfølgninger, der fremsendes til politisk behandling

- Årsrapporten for regnskabet

Der skal tages udgangspunkt i de målsætninger, der er relevante for de 3 kategorier.

Derudover skal det sikres, at der tages højde for den økonomiske politik i dagsordener mv.

Der skal udarbejdes et målopfyldningsskema med hver målsætning og markeres med en af de 3 farver rød, gul og grøn.

- Rød bruges hvis målsætningen ikke er opfyldt

- Gul hvis målsætningen er delvis eller tæt på at være opfyldt

- Grøn hvis målsætningen er opfyldt